近日,复兴集团董事长郭广昌发微博表示,股市上涨、美联储降息、中国贷款利率下调等多方面因素,使得国庆期间各项消费都在逐渐起来,舍得的销售在国庆期间快速提升。

知酒君的同事们趁着长假回了一趟家,也趁机调研一下老家市场,得到的反馈是“国庆节消费也不好”。

郭广昌和我的同事,谁都没撒谎。只是双方“立场”不同,一个IP在上海、在华东,一个IP在西北。

据消费市场大数据实验室(上海)数据,节日期间上海实现消费676亿元,同比增长3.2%;途牛旅游网发布《2024国庆旅游消费盘点》,显示热门客源地top10,华东地区独占4席,有上海、南京、杭州、苏州,这就是华东的消费活力。

就酒水市场而言也是同理,冷暖与深浅总能从“东线战事”率先窥得一二,即由上海、江苏、浙江、安徽、江西、福建、山东六省一市构成的华东市场。而就其前沿市场与风向标性质而言,东线也是“动线”。

主场作战,苏、皖白酒更能“拿捏”长三角?

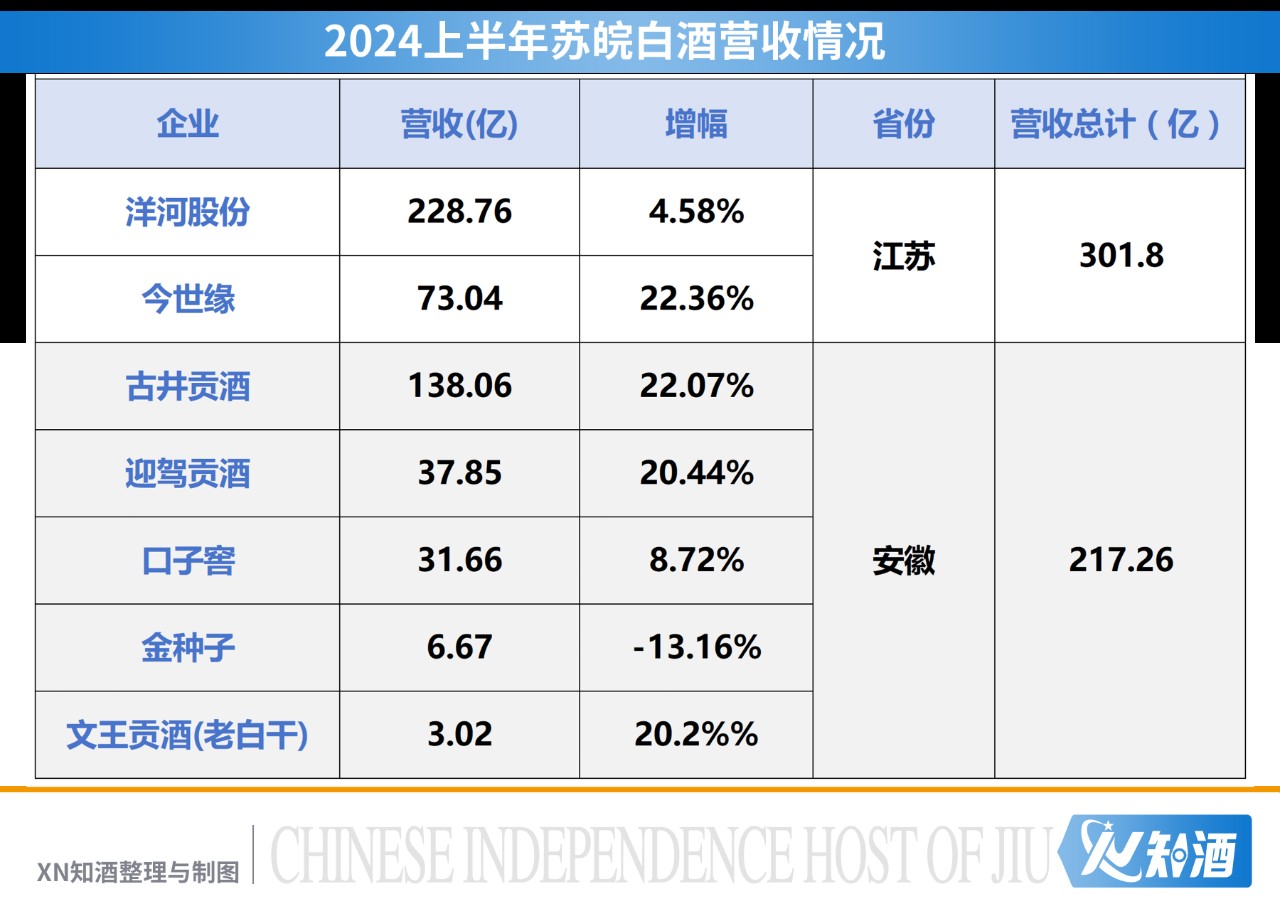

2024上半年,古井贡营收同比提升22.07%、今世缘增长22.36%、迎驾贡营收增幅20.44%。三者增速均超20%领跑行业,苏、皖白酒表现着实亮眼。上半年,江苏、安徽上市白酒企业总营收规模累计达519.06亿。

酒业进入调整周期,对比之下,苏、皖白酒板块的表现风光无两。这与苏酒、徽酒的另一共性有关,从某种意义上讲,他们都共享一个“主营市场”——江浙沪皖。这个从地理上划分出的一个长三角地区,从经济实力划分出来的“金三角”。

上半年,洋河在江苏省内实现营收95.95亿,直逼百亿;而今世缘在同期实现营收66.58亿元,同比增长21.1%,其省内营收占比约90%。今年上半年今世缘在江苏的市场份额和增长速度均优于洋河。

再看徽酒板块,首先“东不入皖”仍旧牢不可破。徽酒占据省内市场主导地位,份额占到70%以上。安徽当地经销商表示,“确实,这几年喝酒除了中高端喝喝外地的,剩下的还是本地酒多,(徽酒)价格品质都还可以。”

考虑到徽酒的区位特点,以省内市场为核心向外辐射,首先就是江苏,其次包括江苏在内的华东区域。以古井贡酒大单品古20为例,该产品在安徽、江苏、浙江、上海的销量能占到总销量的65%左右,有经销商表示,2023年古井在南京市场销售份额在4.5亿-5亿。

全国性头部品牌不断加码下沉,而苏皖上市酒企主场作战愈战愈勇,上半年累计拿下营收近520亿,客观上也形成了前所未有的“群狼护食”的格局性变化,当然,直观上也是苏皖争雄更加白热化,华东之争更加错综与扑朔。

华东市场众神之地,谁在成神,谁在跌落神坛?

华东地区“浓”度升级?

从消费习惯与优势地产酒来看,江浙沪皖赣都是典型的浓香为大的白酒市场,苏酒、皖酒等区域品牌培育了当地消费者的口味偏好。及至苏皖白酒亮出2024半年报,一时间,华东市场“浓”度大有升级之势。

说到底,浓香白酒仍是长三角地区的重头戏。那么浓香这把火,谁烧得更旺,苏皖白酒还是浓香绩优派川酒?

物产中大云商党委委员、副总经理赵昕东提到,“在浙江江苏一带,浓香酒的体量都是大于酱香型的,大概要占到50%以上,到60%左右。”由于浙江地区本身消费较高,赵昕东表示主要还是五粮液、泸州老窖、剑南春等名酒消费占比较多。

华东市场浓香白酒间的竞争非常激烈,因为有劲敌川酒。洋河的品牌、文化以及投放的宣传力度大,具有一定的市场竞争优势。古井贡、今世缘等品牌还有很大的增长空间。对此,赵昕东提出,苏皖白酒在中端消费上或许大有可为,“特别是300、400价位的消费,(苏皖白酒)还是有很大的前途。”

仅就江苏一省市场而言,也是本地酒与外来酒分庭抗礼。“苏北是江苏酒说了算,苏南是外来酒说了算”经销商张铭(化名)如此形容。五粮液、泸州老酒包括洋河手工班等浓香高端品牌在苏南“吃得开”。

关于市场竞争格局是否会有变化,有经销商认为,“苏酒的格局不会大变,本土洋河、今世缘都很能打。川、贵(白酒)能在高端抢占部分市场,中端市场大部分还是江苏酒的天下。”

华东市场曾一度掀起过的酱酒热正在退潮,其防线已逐渐向华东地区山东、福建首尾两端退据,其中福建市场酱酒氛围依然浓厚,有调研显示酱酒市场份额或达60%。尽管如此,但是浙江经销商提到,高端白酒消费场景中茅台、习酒还是强势,“虽然量不大,但消费很大。”

四川经销商李阳(化名)认为福建“酱化”速度很快,一是因为经济比较好,二是受广东影响。同时提到双龙戏珠、福矛等本土酱酒品牌“基本有一席之地,本地人是比较认的。”

华东市场,值得大做特做

华东地区的吸引力可以简单粗暴地总结为“有钱”“有人”“好卖”三个维度。华东地区,全国10%的土地(不到),汇集了全国30%的人口,创造了全国40%的GDP。

仅就酒业而言,华东市场的吸引力也是首屈一指。“苏大强”“鲁大壮”的酒水规模都在600亿左右,直接拉升华东市场量级,成为白酒品牌“神仙打架”之地,不仅是众多名酒企业的聚集地,更是酒企全国化角逐的核心地带。

今年,多家酒企明确提到要将市场重心放到华东区域。

有消息称,洋河在苏无常三个地市规模为5—6个亿,在泰州市场的规模竟超过20亿,反映出洋河在省内仍有很大发展空间。联想到洋河在2023年股东大会上表示,2024年将聚焦江苏省内和长三角市场,进一步回归大本营市场。

在华东地区,舍得高度重视并坚持聚焦环太湖(苏锡常及杭嘉湖城市群)市场,以点带面,突破江浙沪为主的华东市场。经营数据显示,舍得在华东市场的销售收入持续增长占比提升,中高档酒表现尤为突出。

汾酒目前已在华东市场实现稳步突破,尤其是江、浙、沪、皖等市场实现高速增长。从公布数据来看,其10亿级市场持续增加,其持续精耕的长江以南核心市场增幅超30%。

五粮液文化体验馆,宁波首家

五粮液、剑南春、水井坊等作为浓香型代表名酒品牌,一直以来都将华东地区视为重要战略市场,今年都不约而同地加大了在该地的品牌推广力度。以水井坊为例,其主要畅销区域在苏南,包括苏无常还有省会南京等,占据的是非常优质的市场。

“我们和五粮液开了个体验中心”,赵昕东提到对五粮液,包括泸州老窖,剑南春等品牌而言,市场销量是没有问题的。但在当下的市场环境中,实现厂商共赢共荣愈加关键。经销商能赚到钱,市场自然守得住。不管经济周期怎么样,对于白酒市场,赵昕东是长期看好的。